Wie in der BEPS Maßnahme 11 “Verbesserung von BEPS-Analysen” angekündigt, hat die OECD einen Bericht veröffentlicht, der Daten zu Körperschaftssteuerentwicklungen von fast 100 Ländern weltweit enthält. Im Zuge dieses Berichts hat die OECD auch eine Datenbank veröffentlicht, die nun über die OECD-Seite für jeden zugänglich ist und Studien zu internationalen Körperschaftssteuertrends zulässt.

Wesentliche Findings der Studie

1. Körperschaftssteuern sind immer noch eine wichtige Einkommensquelle für Regierungen

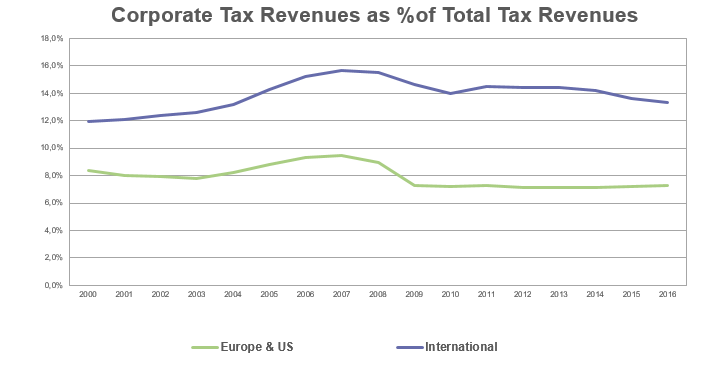

Eine erste Analyse zeigt, dass Körperschaftssteuereinnahmen immer noch eine wichtige Einkommensquelle für Regierungen sind, obwohl sich ihr Anteil an den gesamten Steuereinnahmen gerade in Europa und den USA im Verhältnis zum Rest der Welt deutlich unterscheide:

- Weltweit betrugen die Körperschaftssteuereinnahmen etwa 13,3 % der Gesamtsteuereinnahmen eines Landes; im Jahr 2000 waren es im Vergleich dazu nur 12 %.

- In Europa und den USA hingegen machten die Körperschaftssteuereinnahmen im Jahr 2000 nur etwa 8,4 % der Gesamtsteuereinnahmen aus. Im Jahr 2016 waren es circa 7,2 %.

2. Körperschaftssteuereinnahmen steigen weltweit, sinken jedoch in Europa und den USA

Berechnet man die Körperschaftssteuereinnahmen als Prozent vom Bruttoinlandsprodukt, so stiegen die Einnahmen weltweit von 2,7 % (2000) auf 3 % (2016). Im gleichen Zeitraum fiel der durchschnittliche Prozentsatz jedoch von 3,1 % (2000) auf 2,6 % (2016) in Europa und den USA..

3. Generell sinken die Körperschaftssteuersätze weltweit

Im Allgemeinen sanken die Körperschaftssteuersätze fast überall. Laut der OECD fielen die gesetzlichen Körperschaftssteuersätze um durchschnittlich 7 %. Im Jahr 2000 hatten noch mehr als 60 % der umfassten Jurisdiktionen einen Steuersatz von mindestens 30 %, während 2018 nur noch weniger als 20 % derselben Staaten und Gemeinschaften einen Steuersatz von mindestens 30% vorweisen konnten.

Im Allgemeinen sanken die Körperschaftssteuersätze fast überall. Laut der OECD fielen die gesetzlichen Körperschaftssteuersätze um durchschnittlich 7 %. Im Jahr 2000 hatten noch mehr als 60 % der umfassten Jurisdiktionen einen Steuersatz von mindestens 30 %, während 2018 nur noch weniger als 20 % derselben Staaten und Gemeinschaften einen Steuersatz von mindestens 30% vorweisen konnten.

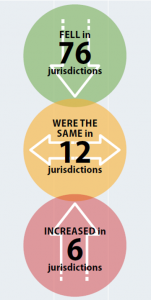

Von den 94 umfassten Jurisdiktionen haben 76 ihren gesetzlich vorgeschriebenen Körperschaftssteuersatz gesenkt, während nur 6 den Satz erhöht und 12 ihren Satz beibehalten haben. Die Daten von 2018 besagen außerdem, dass 12 Jurisdiktionen entweder kein Körperschaftssteuerregime kennen oder einen Körperschaftssteuersatz von 0 % haben..

4. Die effektive Körperschaftssteuerbelastung ist im Schnitt circa 1.1% niedriger als der gesetzlich vorgeschriebene Körperschaftssteuersatz

Die oben genannten Senkungen beziehen sich nicht nur auf die gesetzlich vorgeschriebene Körperschaftssteuer, sondern beeinflussen direkt den effektiven Körperschaftssteuersatz, welcher laut OECD im Durchschnitt um circa 1,1 % niedriger als der gesetzlich vorgeschriebene Steuersatz ist.

Auf den Punkt gebracht

Im Allgemeinen scheint die Körperschaftssteuer immer noch einen signifikanten Teil der Gesamtsteuereinnahmen auszumachen, allerdings hat die Körperschaftsteuer außerhalb von Europa und den USA wesentlich höhere Relevanz.

Die neue OECD Datenbank soll bei Studien zu Körperschaftssteuerregimen helfen und die Messung sowie das Monitoring von Vermögens- und Gewinnverlagerungen verbessern. Künftig wird die OECD auch angesammelte und anonymisierte Daten des Country-by-Country Reporting hinzufügen, was eine noch effektivere Bewertung der von Unternehmen effektiv bezahlten Körperschaftssteuer ermöglichen wird.